一人暮らしのサラリーマンにとって、毎月の給与から天引きされる保険料は意外と重い負担です。

「なんとなく加入しているけど、本当に必要なのだろうか?」

「営業に勧められて断れずに入っただけ」

「毎月数千円だけど、積み重ねるとバカにならない」

――そんな不安や後悔を抱えながらも、見直しを先送りにしていませんか?

実は、多くの人が入っている保険のかなりの部分は“不要”。

私自身、会社員時代に見直しを徹底した結果、年間20万円以上の固定費を削減でき、そのお金を投資に回すことでFIRE(経済的自立)を達成するスピードが大幅に早まりました。

このブログの結論はシンプルです。

「不要な保険は即解約しよう。必要最低限だけ残せば、一人暮らしは十分守れる」

保険を見直すだけで、毎月5,000円〜15,000円以上の節約につながることも珍しくありません。

そのお金を将来の投資に回せば、あなたの未来は確実に軽く、豊かになります。

今回の記事では、保険の仕組み、代表的な種類、メリット・デメリット、必要な保険の選び方、そして実際にどう解約すればいいかを分かりやすく解説します。

今日からできる“最強の固定費カット術”を、あなたの生活にもぜひ取り入れてください。

保険の概要・仕組みをシンプルに解説

まずは保険についておさらいしていきましょう。

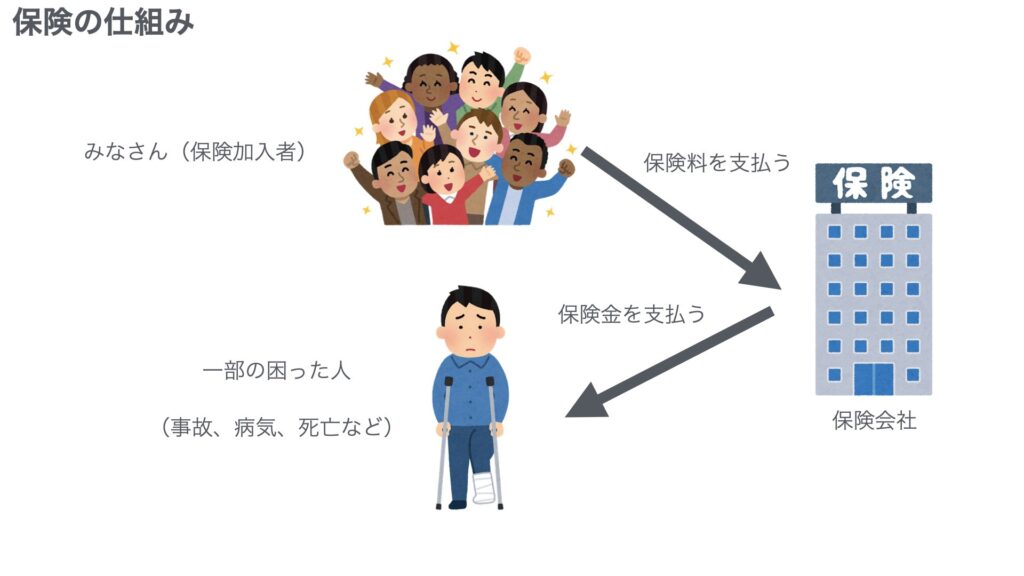

保険とは、簡単にいえば 「大勢でお金を出し合って、困った人の損失を補填する仕組み」 のことです。

保険の仕組み

まずは基本から。

保険の大まかな仕組みは以下のとおりです。

- みんな(加入者)が保険会社に保険料を払う

- 一部の“困った人(事故・病気・死亡など)”が出たら保険会社が支払う

- 残ったお金は保険会社の利益

お気づきの方もいると思いますが、保険の仕組みは宝くじやカジノと似ています。

保険は”不幸のギャンブル”と呼ばれています。

カジノで例えると⋯

- みんな(加入者)はギャンブラー

- 一部の困った人は、ギャンブルに勝った人

- 保険会社はディーラー(胴元)

に当たります。

ポイントは、

「起こる可能性が低いリスク」だけを保険でカバーするのが合理的ということです。

つまり、「確率が低いけど、もし起きたら生活が破綻する」(確率小、損失大)ような事態だけを保険で守ればOKです。

これが超重要!

この保険に対するベースの考えを基に、必要な保険と補償額を検討しよう!

逆に、

- 起きる確率が高い

- 損失が小さい

- 貯金でカバーできる

このようなものは保険に入る必要がありません。

起こる可能性が高い場合、保険会社が支払う保険料が高くなってしまい、保険というシステムが成立しません。。

また、損失が小さかったり、そもそも自身の貯金で問題なく支払える場合も、必要ありません。

- 保険とは、みんなが出し合ったお金を損した人に支払うシステム

- 保険会社は、その取りまとめ役(胴元)を担当

- 起こる確率は低いけれど、もし起きたら生活が破綻するリスクにのみ保険が必要

代表的な保険の種類

サラリーマンが加入している保険は、大きく以下に分類できます。

- 生命保険

- 医療保険

- がん保険

- 就業不能保険

- 個人年金保険

- 自動車保険(車所有者のみ)

- 火災保険(賃貸でも加入必須)

- 傷害保険

結構たくさんあり、混乱しますね…

簡単ですが、各保険の特徴についてまとめていますので、ご参考まで。

各種保険の特徴

生命保険

生命保険は、被保険者が死亡または高度障害になった場合に、遺族などの受取人に保険金が支払われる仕組みの保険です。

病気やケガによる医療費、入院費、就業不能時の生活費、老後の生活資金など、人生における様々な経済的リスクに備えることを主な目的としています。

医療保険

医療保険は、病気やケガによる治療費の経済的負担を軽減するための制度です。

民間の医療保険としては、公的医療保険ではカバーされない、差額ベッド代や先進医療の技術料、自由診療などの費用に備えるために、個人で任意に加入する保険です。

公的医療保険を補完する役割があります。

がん保険

がん保険は、悪性新生物(がん)の治療に特化して経済的な備えを提供する民間の医療保険です。

公的医療保険だけではカバーしきれない、がん治療特有の費用や長期的な生活費の負担を軽減することを目的としています。

就業不能保険

就業不能保険とは、病気やケガによって長期間働けなくなり、収入が減少した場合の生活費を補うための保険です。

公的医療保険や医療保険ではカバーしきれない経済的な負担を軽減することを目的としています。

個人年金保険

個人年金保険とは、老後資金を自分で準備するための貯蓄型保険で、保険料を払い込んで積み立て、契約時に決めた年齢(例:60歳、65歳など)から一定期間または一生涯にわたって年金として受け取るものです。

公的年金(国民年金・厚生年金)を補完し、計画的に老後資金を貯められるのが特徴で、税制優遇(個人年金保険料控除)も受けられます。

自動車保険

自動車保険とは、交通事故で相手を死傷させたり物を壊したりした際の損害賠償金や、自分自身のケガ・車の損害などを補償する保険です。

車ユーザーなら任意保険含め必須ですね。

加入義務のある「自賠責保険(強制保険)」と、任意で加入する「任意保険」の2種類があります。

自賠責保険ではカバーしきれない部分を任意保険で幅広くカバーします。

自賠責保険は最低限の対人賠償のみで限度額があります。

対して任意保険は対物賠償、自分や同乗者のケガ(人身傷害保険など)、車両損害(車両保険)など、契約者が自由に補償内容を選べるのが特徴です。

火災保険

火災保険とは、火災だけでなく、落雷・風災・水災などの自然災害や盗難によって建物や家財に損害が生じた際に、修理費用や再建費用などを補償する保険です。

火災による経済的損失や「もらい火」のリスク、日常生活で起こりうる事故に備えるためのものです。

補償範囲は、火災のみならず「建物+家財」の選択や、特約(水災、盗難など)の追加により、リスクに合わせてカスタマイズ可能です。

また、家財や自転車事故の保証なども対象になる場合があるから、便利ですね。

なお、地震による損害は原則対象外で別途「地震保険」の加入が必要です。

傷害保険

傷害保険とは、急激・偶然・外来の事故(例:転倒、交通事故、スポーツ中のケガなど)によって身体にケガを負った場合に、治療費(通院・入院・手術)や死亡・後遺障害、賠償責任などに備える保険です。

病気は補償対象外です。

医療保険が病気とケガの両方を広くカバーするのに対し、傷害保険は「ケガ」に特化しており、日常生活でのリスクに備えたい人やスポーツをする人に向いています。

以上、ここまで軽く紹介しましたが、全部の保険に加入する必要はありません。

あとで、“一人暮らしサラリーマンに必要なもの”を厳選して紹介します。

各種保険のメリット・デメリットを徹底比較

生命保険

メリット

- 残された遺族に生活資金を残せる。

- 生命保険料控除が適用でき、所得税や住民税が軽減される

- 死亡保険金は「みなし相続財産」として扱われ、非課税枠を適用できる。

デメリット

- 一人暮らしには不要

- 保険料が高く、貯金や投資の妨げになる

➡ 扶養家族がいないなら不要です

医療保険

メリット

- 急な入院でも給付金が出る

- 公的医療保険(健康保険)でカバーできない、差額ベッド代や先進医療の技術料、食事代などの自己負担費用を軽減できる。

デメリット

- 保障対象外の病気や治療法、入院日数(例えば、日帰り入院は対象外となる商品も)など、制限事項がある。

- 月額3,000〜6,000円の医療保険は割高

➡ 生活防衛資金が十分にあれば不要

日本には公的保険の高額療養費制度など、手厚い補償があるから、基本いらないと思います。

がん保険

メリット

- がん治療に特化

デメリット

- 確率が低く費用対効果が弱い

- 保障はがんに限定されるため、その他の生活習慣病や一般的な病気・ケガによる入院・手術は保障されない。

- 一般的に90日程度の「免責期間」または「待ち期間」が設けられており、この期間中にがんと診断されても、保障は受けられない。

- 医療保険と同じく貯金で対応可能

➡ 加入する必要はありません

就業不能保険

メリット

- 働けない状態になったときの生活費を補填

デメリット

- 審査が厳しく給付条件が複雑

- 精神疾患は保障の対象外、または給付期間が制限される商品が多いなど、対象外となる特定の原因が存在する場合がある。

- 保険料が高い

➡ 基本、公的保険の傷病手当金(最大月給の2/3を最長1年半)で十分

ただし、扶養家族がいる人や、収入が安定しない人なら、検討余地あるかもしれません。

個人年金保険

メリット

- 将来の年金として受け取れる

- 一定の条件を満たすことで、支払った保険料が「個人年金保険料控除」の対象となり、所得税や住民税の負担を軽減できる。

- 払込期間中に契約者が亡くなった場合、払い込んだ保険料相当額などが遺族に支払われるため、生命保険としての側面も持ち合わせている。

デメリット

- リターンが低い(インフレリスク)

- 途中解約で大損(元本割れリスク)

➡ 投資信託やiDeCoで間に合うため、不要

自動車保険

メリット

- 幅広い補償範囲: 事故の相手への賠償だけでなく、自分の怪我や車両の修理・買い替え費用も補償対象にできます(車両保険の場合)。

- 幅広い選択肢: 補償内容や保険会社を自由に選べます。自賠責保険だけでは足りない部分を補うことができます。

デメリット

- 険料の負担: 加入することで保険料の支払いが上乗せされます。特に車両保険を付けると、保険料が大きく上がる場合があります。

- 等級ダウンのリスク: 事故で保険を使うと、翌年度の等級が下がり、保険料が上がることがあります。

- 補償の範囲外: 車両保険でも、地震・噴火・津波による損害や、タイヤのみのパンクなどは補償の対象外となる場合があります。

➡ 車を持っている人は必須です(任意保険は必ず加入)

※ただし不要な特約は外しましょう。

火災保険

メリット

- 補償範囲が広い: 火災だけでなく、風水害、水災、盗難など幅広い災害をカバーします。

- カスタマイズ性が高い: 補償内容を自由に選べるため、自身の状況に合った保険を設計できます。

- 多彩な特約: 自分の希望に合わせて、地震保険などの特約を付帯できます。

デメリット

- 修理が必要な場合がある: 保険金を請求した後に、被害箇所を修理しないと、再度同じ箇所が損害を受けても保険金が支払われないことがあります。

➡ 賃貸契約で必須。これは誰でも必要ですね。

傷害保険

メリット

- 保険料: 一般的に医療保険より安価で、年齢で保険料が変わらないプランが多い。

- 補償の幅: ケガの通院・入院、死亡・後遺障害、個人賠償責任、携行品損害など幅広い特約を付加可能。

- 包括的補償: 日常生活、スポーツ、旅行中のケガなど、様々なシーンの突発的なケガに対応。

デメリット

- 病気は対象外: ケガのみが補償対象(病気は医療保険の領域)。

- 職業による保険料変動: リスクの高い職業(建設業など)は保険料が高くなるか、加入できない場合がある。

- 免責事項: 細菌性食中毒、自殺、地震・噴火、戦争などによるケガは補償されないことがある。

- ケガの定義: 突発的・外来性・偶発性の3要件を満たすケガのみが対象(持病の悪化や病気によるケガは対象外)。

➡ 微妙。

ケガで数日休む程度なら生活に影響は少なく、貯金で十分対応可能。

ほぼ不要です。

一人暮らしサラリーマンに必要な保険はこれだけ

ここまで、各種保険の概要、メリット・デメリットを見てきました。

長々とお付き合いいただき、お疲れ様でした。

結論としては超シンプルです。

必要なのはこの2つだけ

- 自動車保険(車を持っているなら)

- 火災保険(賃貸必須)

投稿主の様に、車を持ってない人は、火災保険だけで問題ないと思います。

条件付きで必要になる可能性があるもの

- 就業不能保険(貯金がまったくない人のみ)

- 生命保険(扶養する子供がいるファミリー世帯のみ)

その他は全部不要

- 生命保険

- 医療保険

- がん保険

- 個人年金保険

- 傷害保険

いらない保険の解約方法(簡単3ステップ)

契約内容を確認

保険証券のマイページで以下をチェックしましょう:

- 商品名

- 毎月の保険料

- 解約返戻金(戻ってくる金額)

保険会社へ解約申請

方法は3つ

- Web(マイページ)

- 電話

- 保険ショップ(必要なら)

解約の電話は繋がりにくいことが予想されるので、できればネットで申し込みたいところです。

また、保険代理店(実店舗)の場合、余計な保険の営業をかけられたりするで、できるだけ避けましょう。

書類提出で完了

解約届にサインし、返送するだけ。

遅くとも1〜2週間で解約完了します。

保険の見直しでどれくらい節約できるのか?(実例付き)

毎月の保険料の例

- 医療保険:4,000円

- がん保険:3,000円

- 生命保険:5,000円

- 個人年金保険:10,000円

合計:22,000円

➡ 解約すると 年間264,000円の節約になります!

これを投資に回すと…

年利5%で10年運用した場合、

264,000円 × 10年 × 5%複利 = 約3,400,000円

ただいらない保険を解約するだけで330万円の差になり得るのです!

これが固定費削減の破壊力です。

まとめ|保険は「必要最小限」が最強の節約術

- 一人暮らしのサラリーマンに必要な保険は「火災保険」と「自動車保険」だけ

- 医療・がん・生命・個人年金は基本的に不要

- 保険を見直せば、年間20万円以上の節約が可能

- 浮いたお金は投資に回して将来の自由度を上げる

保険の見直しは、今日から誰でもできる固定費カットの最強手段です。

不要な保険を解約し、そのお金を未来の自分のために使いましょう。

あなたの財布も、人生も、間違いなく軽く豊かになります。

コメント